- 万博manbext网页版登录(中国)官方网站入口

- 万博manbext网页版登录娱乐网地皮收入环比回落升 财政收入延续小幅改善态势-万博manbext网页版登录(中国)官方网站入口

欢迎访问

万博manbext网页版登录(中国)官方网站入口欢迎访问

万博manbext网页版登录(中国)官方网站入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘潜力主题契机! 开端:中国星河宏不雅 中枢不雅点 1-10月财政数据公布,举座来看,在上半年财政积极靠前发力的布景下,三季度以来财政开销节拍出现回调迹象,一方面客岁同期基数走高是开销同比增速下滑的主要原因,另一方面新增政府债多半额度在上半年麇集使用,前置发力导致潜力不足。税收收入增速连结八个月树立,累计增速上行至1.7%(前值0.7%),全年税收预算增速将有望完结;新增专项债刊行节拍放缓牵累二本账开销增速大幅下滑。三季度以来经济内灵活能

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘潜力主题契机!

开端:中国星河宏不雅

中枢不雅点

1-10月财政数据公布,举座来看,在上半年财政积极靠前发力的布景下,三季度以来财政开销节拍出现回调迹象,一方面客岁同期基数走高是开销同比增速下滑的主要原因,另一方面新增政府债多半额度在上半年麇集使用,前置发力导致潜力不足。税收收入增速连结八个月树立,累计增速上行至1.7%(前值0.7%),全年税收预算增速将有望完结;新增专项债刊行节拍放缓牵累二本账开销增速大幅下滑。三季度以来经济内灵活能出现一定转弱迹象,10月份内需在延续疲弱的同期供给端出现同步走劣势头。跟着场所债务名额周转额度已运转刊行,专项债发即将在11-12月内再度加快,年内剩余两月财政开销仍有望保抓一定开销强度,托底经济抓续回升向好。

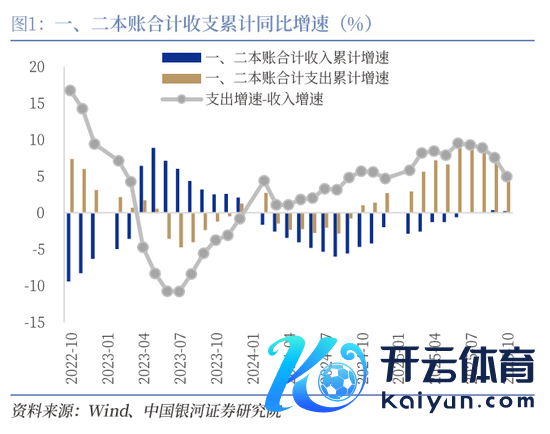

一、广义财政收入回落,开销增速显贵放缓

2025年1-10月,财政一、二本账共计收入增速小幅回落至0.2%(前值0.3%),共计开销增速降至5.2%(前值7.9%),收入增速基本防守妥贴,开销增速连结三个月放缓,带动广义财政开销与收入增速差三季度以来抓续回落。一方面客岁同期基数走高是开销同比增速下滑的主要原因,另一方面新增政府债多半额度在上半年麇集使用,前置发力导致潜力不足。一册账收入延续小幅改善态势同期结构赓续优化,开销增速小幅回落,二本账收入增速降幅有所走阔,专项债刊行节拍放缓牵累二本账开销增速大幅下滑。

二、税收收入抓续改善,地皮收入环比回落升

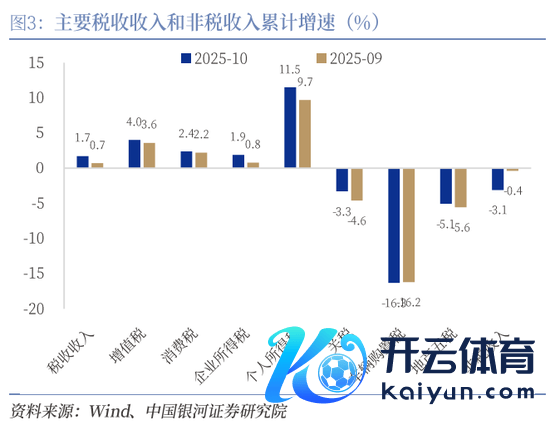

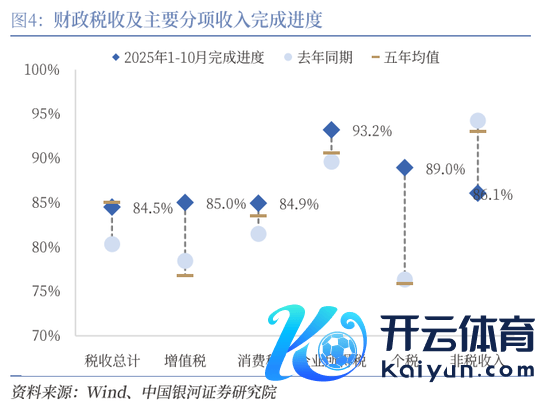

财政收入延续小幅改善态势,全年税收预算增速将有望完结。1-10月一般大师预算收入同比增长0.8%(前值0.5%),延续下半年抓续改善态势。其中税收收入方面增速连结八个月树立,累计增速上行至1.7%(前值0.7%),当月同比增速为8.6%(前值8.7%)。本年税收增速倡导为3.7%,现在累计增速冉冉改善至1.7%,收入完成历程为84.5%,高于客岁同期的80.3%但略低于曩昔五年同期均值85%,其中升值税、企业所得税、消耗税和个税四大税种完成历程均高于客岁同期水平。往后看,一方面物价已在三季度出现拐点,四季度将延续仁爱回升态势;另一方面,年底税务部门频繁有加强税收征管的旧例,因此全年3.7%的预算增速将有望完结。

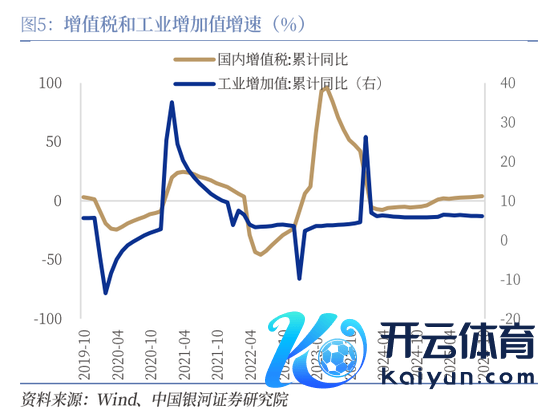

税收结构方面,印花税(含证券往返印花税)保抓大幅增长,升值税、企业所得税、个东说念主所得税、消耗税和地产五税均有不同幅度改善。1-10月印花税同比增长29.5%(前值34.5%),其中证券往返印花税同比增长88.1%(前值103.4%),客岁同期证券往返印花税占税收收入权重0.57%,对应拉动税收收入增速0.5个百分点。升值税收入累计增速为4%(前值3.6%),1-10月工业加多值累计增速6.1%(前值6.2%),工业出产依旧防守韧性。企业所得税连结三个月改善本月上行至1.9%(前值0.8%),当月同比增速为7.3%(前值19.6%)。消耗税连结两个月上行至2.4%(前值2.2%),当月同比增速为4.4%(前值3.8%)。个东说念主所得税累计增速11.5%(前值9.7%),当月同比增速27.3%(前值16.7%)。此外,地产五税累计增速降幅小幅收窄,基本与10月地产高频数据走势相匹配。

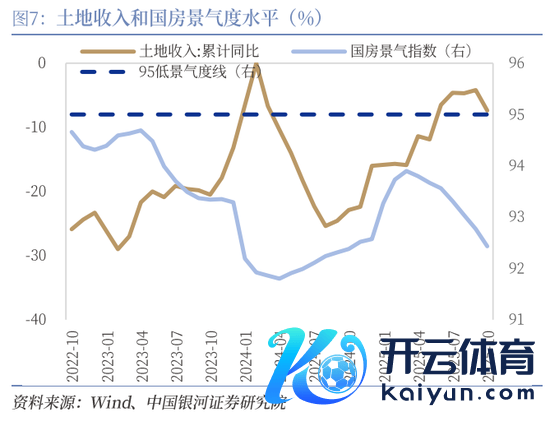

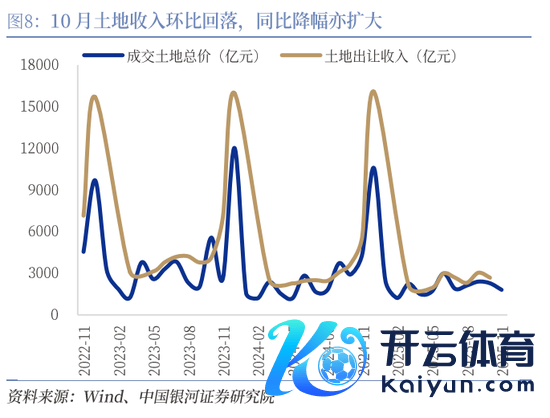

政府性基金收入方面,地皮收入环比回落,同比降幅亦显贵扩大。1-10月政府性基金收入累计增速-2.8%(前值-0.5%),降幅有所走阔,或与10月份地皮阛阓热度回落关联。10月地皮出让收入当月值为2680亿元(前值3039亿元),累计增速下滑至-7.4%(前值-4.2%),地皮成交领域环比回落,同比降幅亦显贵扩大。字据克而瑞地产商议数据,10月地皮成交建筑面积与金额辩认环比下落13%和20%;同比来看,二者降幅进一步扩大至25%和33%,均创下年内最高同比跌幅。不外从地皮成交领域申斥的实质情况来看,刻下场所地皮阛阓供求已处于更合理的领域水平。

三、专项债刊行放缓牵累二本账开销大幅下滑

基建增速降幅走阔,社保、科技和涵养开销均有所放缓。1-10月一册账开销累计增速为2%(前值3.1%),当月同比增速转负降至-9.8%(前值3.1%)。开销结构方面,基建四项共计开销增速降至-6.6%(前值-4.5%),其中节能环保累计开销增速7%(前值8.8%),交通输送累计增速0.2%(前值1.8%),农林水事务累计增速-11.7%(前值-9%),城乡事务累计-7.3%(前值-5.8%),均有不同程度下滑;此外节能环保当月同比增速-11.8%(前值22.6%),农林水事务当月同比-32.8%(前值-6.9%),增速或受表象与资金向化债领域歪斜影响关联。民生开销方面,社保(同比9.3%)、科技(5.7%)和涵养(同比4.7%)开销累计增速较前值均有所放缓。10月国债刊行节拍赓续放缓, 1-9月共刊行国债11.95万亿元,刊行历程达到78.9%,低于客岁同期0.5个百分点。1-10月共刊行国债13.15万亿元,刊行历程达到86.8%,低于客岁同期1.8个百分点。

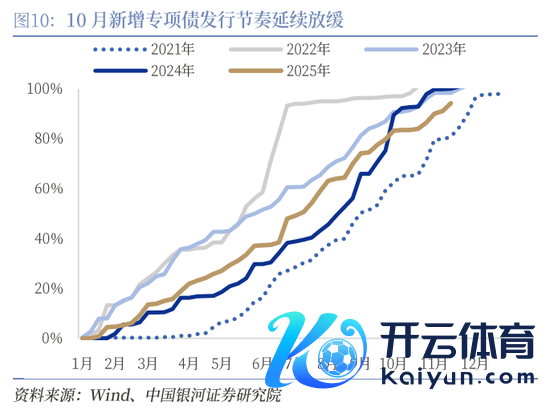

新增专项债刊行节拍放缓牵累二本账开销增速大幅下滑。1-10月二本账累计开销增速15.4%(前值23.9%),10月当月同比开销增速大幅放缓至-38.2%(前值0.4%),新增专项债刊行节拍放缓牵累二本账开销增速小幅回落。1-9月刊行新增场所政府专项债券3.66万亿元,刊行历程达到83.2%,低于客岁同期6.4个百分点;1-10月刊行新增场所政府专项债券3.96万亿元,刊行历程达到90.1%,低于客岁同期9.8个百分点。限制11月16日,新增专项债刊行领域系数4.15万亿元,刊行完成历程94.3%,刊行历程低于曩昔两年同期水平,再加上场所政府名额内尚有5000亿额度待刊行,专项债发即将在11-12月内再度加快。

风险辅导:国内经济复苏不足预期风险; 国内策略落实不足预期风险;房地产阛阓大幅走弱的风险。

正文

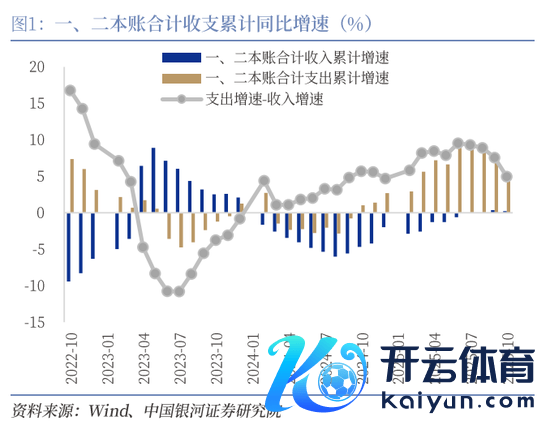

一、广义财政收入回落,开销增速显贵放缓

2025年1-10月,财政一、二本账共计收入增速小幅回落至0.2%(前值0.3%),共计开销增速降至5.2%(前值7.9%),收入增速基本防守妥贴,开销增速连结三个月放缓,带动广义财政开销与收入增速差三季度以来抓续回落。一方面客岁同期基数走高是开销同比增速下滑的主要原因,另一方面新增政府债多半额度在上半年麇集使用,前置发力导致潜力不足。一册账收入延续小幅改善态势同期结构赓续优化,开销增速小幅回落,二本账收入增速降幅有所走阔,专项债刊行节拍放缓牵累二本账开销增速大幅下滑。

二、税收收入抓续 改善,地皮收入环比回落

财政收入延续小幅改善态势,全年税收预算增速将有望完结。1-10月一般大师预算收入同比增长0.8%(前值0.5%),延续下半年抓续改善态势。其中税收收入方面增速连结八个月树立,累计增速上行至1.7%(前值0.7%),当月同比增速为8.6%(前值8.7%)。本年税收增速倡导为3.7%,现在累计增速冉冉改善至1.7%,收入完成历程为84.5%,高于客岁同期的80.3%但略低于曩昔五年同期均值85%,其中升值税、企业所得税、消耗税和个税四大税种完成历程均高于客岁同期水平。往后看,一方面物价已在三季度出现拐点,四季度将延续仁爱回升态势;另一方面,年底税务部门频繁有加强税收征管的旧例,因此全年3.7%的预算增速将有望完结。非税收入增速抓续回落至-3.1%(前值-0.4%),增幅比上半年回落6.8个百分点,大幅低于曩昔五年非税收入的平均增速(9.4%)。

税收结构方面,印花税(含证券往返印花税)保抓大幅增长,升值税、企业所得税、个东说念主所得税、消耗税和地产五税均有不同幅度改善。1-10月印花税同比增长29.5%(前值34.5%),其中证券往返印花税同比增长88.1%(前值103.4%),客岁同期证券往返印花税占税收收入权重0.57%,对应拉动税收收入增速0.5个百分点。升值税收入累计增速为4%(前值3.6%),1-10月工业加多值累计增速6.1%(前值6.2%),工业出产依旧防守韧性。企业所得税连结三个月改善本月上行至1.9%(前值0.8%),当月同比增速为7.3%(前值19.6%)。消耗税连结两个月上行至2.4%(前值2.2%),当月同比增速为4.4%(前值3.8%)。个东说念主所得税累计增速11.5%(前值9.7%),当月同比增速27.3%(前值16.7%)。此外,地产五税累计增速降幅小幅收窄,基本与10月地产高频数据走势相匹配。

政府性基金收入方面,地皮收入环比回落,同比降幅亦显贵扩大。1-10月政府性基金收入累计增速-2.8%(前值-0.5%),降幅有所走阔,或与10月份地皮阛阓热度回落关联。10月地皮出让收入当月值为2680亿元(前值3039亿元),累计增速下滑至-7.4%(前值-4.2%),地皮成交领域环比回落,同比降幅亦显贵扩大。字据克而瑞地产商议数据,10月地皮成交建筑面积与金额辩认环比下落13%和20%;同比来看,二者降幅进一步扩大至25%和33%,均创下年内最高同比跌幅。不外从地皮成交领域申斥的实质情况来看,刻下场所地皮阛阓供求已处于更合理的领域水平。

三、专项债刊行放缓牵累二本账开销大幅下滑

基建增速降幅走阔,社保、科技和涵养开销均有所放缓。1-10月一册账开销累计增速为2%(前值3.1%),当月同比增速转负降至-9.8%(前值3.1%)。开销结构方面,基建四项共计开销增速降至-6.6%(前值-4.5%),其中节能环保累计开销增速7%(前值8.8%),交通输送累计增速0.2%(前值1.8%),农林水事务累计增速-11.7%(前值-9%),城乡事务累计-7.3%(前值-5.8%),均有不同程度下滑;此外节能环保当月同比增速-11.8%(前值22.6%),农林水事务当月同比-32.8%(前值-6.9%),增速或受表象与资金向化债领域歪斜影响关联。民生开销方面,社保(同比9.3%)、科技(5.7%)和涵养(同比4.7%)开销累计增速较前值均有所放缓。10月国债刊行节拍赓续放缓, 1-9月共刊行国债11.95万亿元,刊行历程达到78.9%,低于客岁同期0.5个百分点。1-10月共刊行国债13.15万亿元,刊行历程达到86.8%,低于客岁同期1.8个百分点。

新增专项债刊行节拍放缓牵累二本账开销增速大幅下滑。1-10月二本账累计开销增速15.4%(前值23.9%),10月当月同比开销增速大幅放缓至-38.2%(前值0.4%),新增专项债刊行节拍放缓牵累二本账开销增速小幅回落。1-9月刊行新增场所政府专项债券3.66万亿元,刊行历程达到83.2%,低于客岁同期6.4个百分点;1-10月刊行新增场所政府专项债券3.96万亿元,刊行历程达到90.1%,低于客岁同期9.8个百分点。限制11月16日,新增专项债刊行领域系数4.15万亿元,刊行完成历程94.3%,刊行历程低于曩昔两年同期水平,再加上场所政府名额内尚有5000亿额度待刊行,专项债发即将在11-12月内再度加快。

四、风险辅导

国内经济复苏不足预期风险; 国内策略落实不足预期风险;房地产阛阓大幅走弱的风险。。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 万博manbext网页版登录娱乐网