- 万博manbext网页版登录(中国)官方网站入口

- 万博manbext网页版登录app官网授权IP在2021年至2023年的三年间-万博manbext网页版登录(中国)官方网站入口

欢迎访问

万博manbext网页版登录(中国)官方网站入口欢迎访问

万博manbext网页版登录(中国)官方网站入口

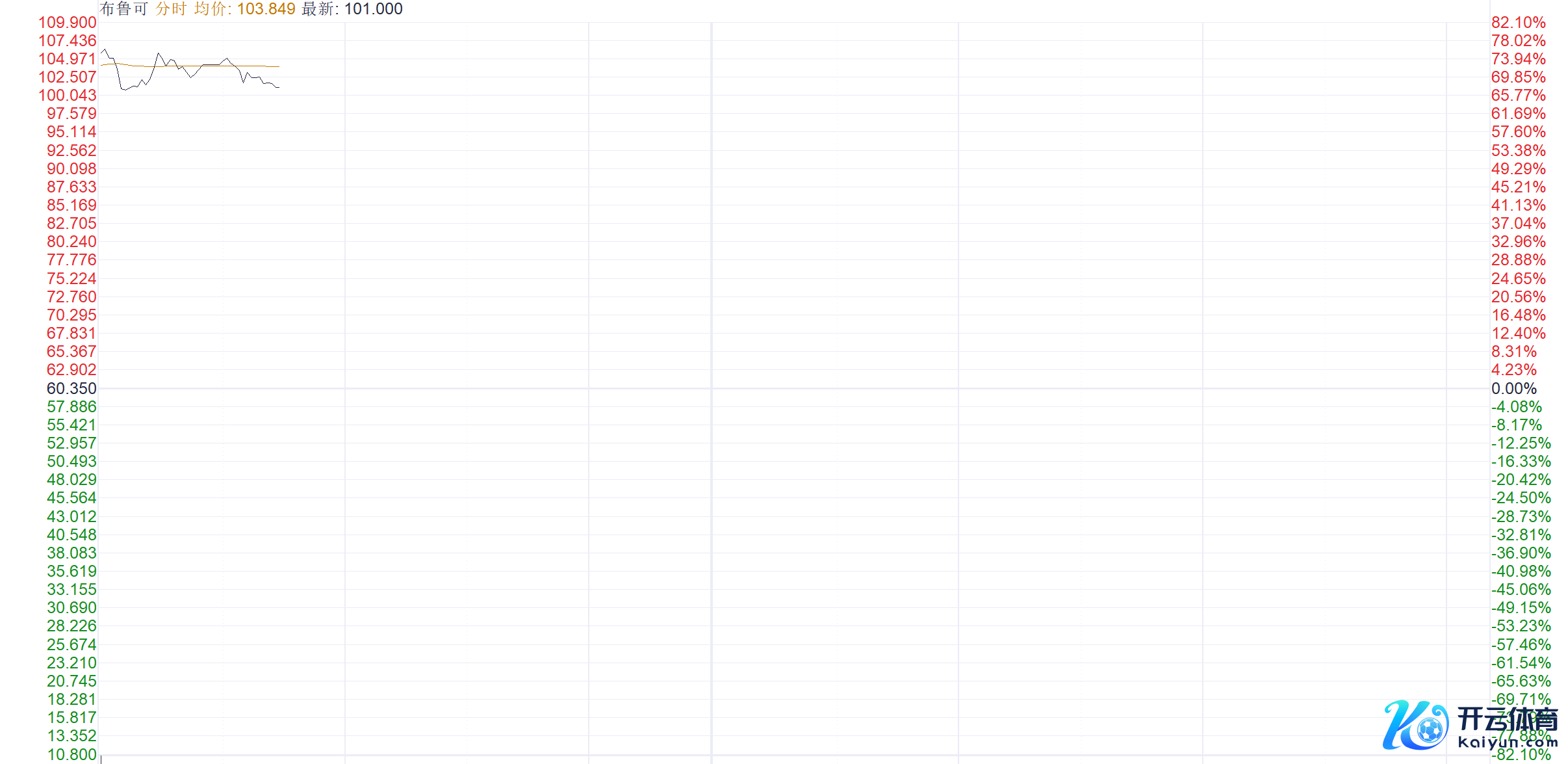

财联社1月10日讯(剪辑胡家荣)被称为“中国版乐高”的布鲁可(00325.HK)首日默契激发市集温雅。放胆发稿万博manbext网页版登录app官网,涨66.36%,报100.4港元。 注:布鲁可的默契 阐述公开贵府,布鲁可主营拼塔类玩物,旗下手抓“奥特曼”等多个授权IP,被称为“中国版乐高”。2023年,公司GMV(商品交往总和)达到18亿东谈主民币,占中国拼搭脚色类玩物市集份额的30.3%。 布鲁可在昨日的黑市默契相同不俗。该公司黑市交往涨73.49%,报104.7港元。 首日和黑市默契与

财联社1月10日讯(剪辑胡家荣)被称为“中国版乐高”的布鲁可(00325.HK)首日默契激发市集温雅。放胆发稿万博manbext网页版登录app官网,涨66.36%,报100.4港元。

注:布鲁可的默契

注:布鲁可的默契

阐述公开贵府,布鲁可主营拼塔类玩物,旗下手抓“奥特曼”等多个授权IP,被称为“中国版乐高”。2023年,公司GMV(商品交往总和)达到18亿东谈主民币,占中国拼搭脚色类玩物市集份额的30.3%。

布鲁可在昨日的黑市默契相同不俗。该公司黑市交往涨73.49%,报104.7港元。

首日和黑市默契与市集认购热度息息洽商。阐述洽商数据,布鲁可在公开荒售阶段获5999.96倍认购,海外发售获38.6倍认购。

此外,布鲁可在IPO还引入三位基石投资者,包括景林钞票经管香港有限公司、UBSAMSingapore、富国基金经管有限公司及富国钞票经管(香港)有限公司。

布鲁可大火与旗下IP联系

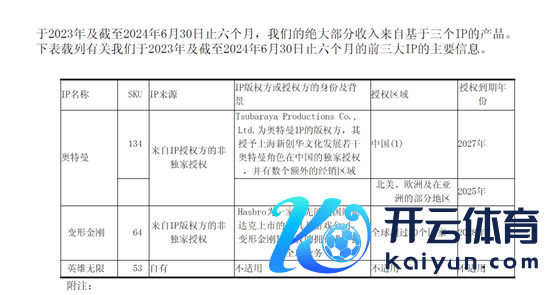

2023年及2024年上半年,布鲁可大部分收入起头于基于奥特曼、变形金刚以及英杰无穷三个IP的居品,授权IP在2021年至2023年的三年间,每年孝顺起初90%的营收。

其中来自奥特曼系列的收入分手为5.57亿元和6.01亿元,占总收入的比重分手达到63.5%和57.4%。

再者在当下“谷子经济”火爆的布景下,IP经济受到成本市集的高度温雅和爱重。布鲁可领有包括奥特曼、变形金刚、超等战队、纯真奥特曼以及DC超东谈主、DC蝙蝠侠、哈利・波特、星球大战等广阔有名IP的授权,这使得公司在市集上具有较高的眩惑力和话题性,眩惑了无数投资者的温雅。

机构预测布鲁可后续收入有望不绝增长

申万宏源预测,布鲁可在2024-2026年工夫,年收入挨次可达22.01亿元、34.05亿元、43.84亿元,对应的增速分手为151%、55%、29%,诊疗后归母净利润分手为6.00亿元、10.61亿元、14.07亿元,增速各是724%、77%、33%。

中信建投证券相同给出预测,布鲁可2024-2026年贸易收入预估为21.9亿元、34.5亿元、43.4亿元,同比增长149.8%、57.7%、25.8%,经诊疗归母净利润分手约5.8亿元、10.9亿元、13.6亿元,同比增幅达699.0%、87.7%、24.0%,基于其高成长性,中信建投初次袒护便予以“买入”评级。

不外,中信建投也指出布鲁可濒临诸多风险:

一是IP授权续期风险,当下耗尽者购买其居品的动机部分源于对互助IP(如奥特曼、变形金刚,24H1收入占比分手达57%、19%)的喜爱,一朝IP到期授权难续或续期条件不利,筹画便会受挫,以24H1情形估算,若IP授权用度占收入比重飞腾1、3、5个百分点,经诊疗净利润可能分手下滑2.7%、8.0%、13.3%。

二是渠谈经管风险,自2022年起公司纵脱拓展线下经销商渠谈,24H1收入中该渠谈占比高达91.6%,互助经销商达511家,若渠谈经管不善,激发库存积压、价钱体系繁杂,品牌形象与居品销售齐将受株连。

三是玩物流行趋势变动风险,鉴于玩物流行趋势更替飞速,倘若公司不成联袂热点IP、推出契合耗尽者需求的新品,筹画功绩与成长性恐受冲击。

四是市集竞争加重风险,积木东谈主行业敌手若加多,竞争战术激进,布鲁可的收入、功绩增长便可能受阻。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张倩 万博manbext网页版登录app官网