- 万博manbext网页版登录(中国)官方网站入口

- 万博manbext网页版登录app娱乐公司主贸易务数据统计口径在清晰期发生调遣-万博manbext网页版登录(中国)官方网站入口

欢迎访问

万博manbext网页版登录(中国)官方网站入口欢迎访问

万博manbext网页版登录(中国)官方网站入口

跟着市集竞争加重,上市车企功绩分化加重。 2025年上半年上市车企功绩均已统共公布,比亚迪(002594.SZ;01211.HK)依旧有强大的逾越上风,营收、净利润均位居第一;广汽集团(601238.SH)的各项数据则皆已垫底,且由盈转亏。 蛋糕不断作念大的同期,各家车企赚到的钱并莫得彰着增多:从营收来看,多家车企均完了增长,其中比亚迪和祯祥(0175.HK)的营收均创下历史新高;但从净利润来看,仅有比亚迪保管了增势,但其汽车毛利率也下滑了两个百分点。 比亚迪营收净利双第一,多家车企营收完了增

跟着市集竞争加重,上市车企功绩分化加重。

2025年上半年上市车企功绩均已统共公布,比亚迪(002594.SZ;01211.HK)依旧有强大的逾越上风,营收、净利润均位居第一;广汽集团(601238.SH)的各项数据则皆已垫底,且由盈转亏。

蛋糕不断作念大的同期,各家车企赚到的钱并莫得彰着增多:从营收来看,多家车企均完了增长,其中比亚迪和祯祥(0175.HK)的营收均创下历史新高;但从净利润来看,仅有比亚迪保管了增势,但其汽车毛利率也下滑了两个百分点。

比亚迪营收净利双第一,多家车企营收完了增长

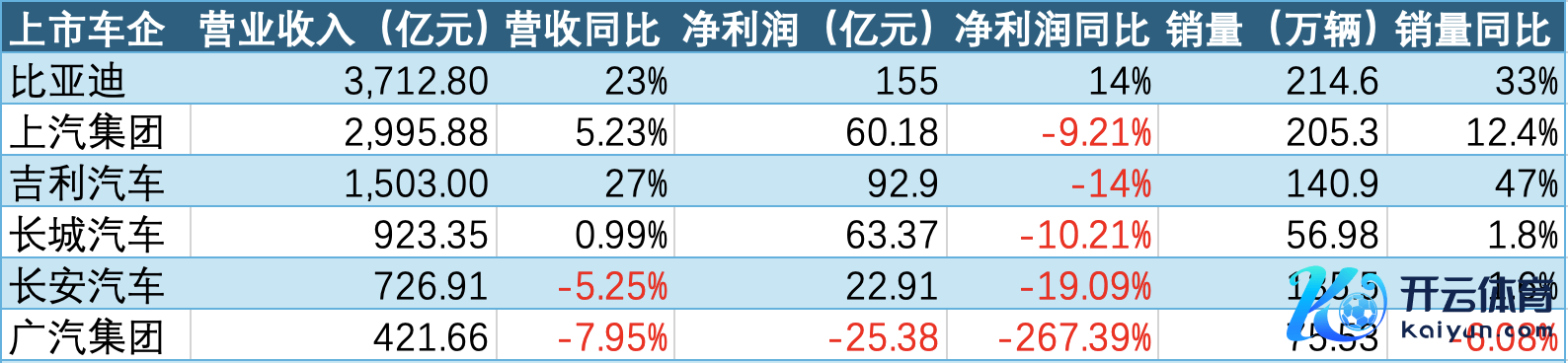

财报暴露,比亚迪上半年完了收入3712.8亿元,同比增长23.3%;包摄于上市公司推进的净利润155.1亿元,同比增长13.79%。

跟着销量探底回升,上汽集团(600104.SH)功绩回暖,上半年完勾通并贸易总收入2995.88亿元,同比增长5.23%;完了归母净利润60.18亿元,同比下降9.21%。

收货于销量的大幅增长,祯祥汽车录得了6家车企中最高的营收增幅:2025年上半年总收入达1503亿元,同比增长27%,创历史新高;归母净利润为92.9亿元,同比下滑14%。

长城汽车(601633.SH)暴露的半年报暴露,2025年上半年,公司完了贸易收入923.35亿元,同比微增0.99%;包摄于上市公司推进的净利润63.37亿元,同比下降10.21%。

长安和广汽的营收皆出现了下降。

新晋央企长安汽车(000625.SZ)公告称,2025年上半年完了贸易收入726.91亿元,同比下降5.25%;包摄于上市公司推进的净利润为22.91亿元,同比下降19.09%。

广汽集团的各项数据皆位于末尾:2025年上半年完了贸易收入421.66亿元,同比下降7.95%;包摄于上市公司推进的净归天25.38亿元,上年同期净利润15.16亿元,同比由盈转亏,跌幅达到了267.39%。

竞争加重,毛利率宽阔下滑

多家车企在财报中说起,天然恶性价钱战获得艰涩,但上半年行业竞争仍执续加重。比亚迪也在财报中指出中国市集的竞争越来越热烈。

本年上半年,车市价钱战较为潜伏,多以新款车型上市“降价增配”的步地出现,这其实对车企毛利率也产生了彰着影响。总体来看,上市车企毛利率大幅好于行业平均水平,但无数出现下滑。其中比亚迪也未能避免。

上半年,比亚迪完了收入3712.8亿元,贸易资本为3044.15亿元,据此估量,比亚迪主贸易务毛利率为18.01%,较旧年的18.78%微小下滑。

另据财报暴露,比亚迪汽车业务毛利率为20.35%,同比减少了1.99个百分点。

不外需要指出的是,财报称,公司主贸易务数据统计口径在清晰期发生调遣,经调遣后,其汽车毛利率高达22.34%,同比增长1.67%。

其变更口径的情理是:阐发《企业管帐准则解释第 18 号》,将原列示于“销售用度”的保证类质料保证改为列示于“贸易资本”,相应回顾调遣财务报表比拟数据。

比亚迪在国内市集承压相较彰着。财报暴露,比亚迪在境外的毛利率同比提高2.59个百分点,经调遣后为增多9.13个百分点;而在中国的毛利率则下滑2.47个百分点至16.97%,经调遣后为下滑2.25个百分点至19.44%。

东吴证券研报觉得,国内竞争加重,以及智驾增多资本,是形成比亚迪毛利率下滑的紧迫原因。本年第二季度起,比亚迪智驾车型占比提高至近80%,这导致平均单车费本增多约0.5万元。此外,为了优惠扣头和经销商返利亦然拉低毛利率水平的影响身分。

长城汽车上半年的毛利率为18.38%,同比减少了1.57个百分点。

祯祥汽车上半年完了贸易收入1502.85亿元,同比增长 27%;毛利总数达247亿元,据此估量主贸易务毛利率为16.4%。

长安汽车毛利率从上年同期的13.87%提高至14.58%。

上汽集团和广汽集团的毛利率未能达到10%以上。

上汽集团上半年完了收入2943.36亿元,贸易资本为2698.63亿元,据此估量,其毛利率为8.3%,同比微降0.2个百分点。

上半年转亏的广汽集团,毛利率则暴跌7.06个百分点至-3.1%。其中整车毛利率则着落了8.08个百分点至-7.03%。零部件、金融等业务的毛利率为正,这也进一步解释了,广汽集团在新车销售方面严重承压。

居品结构彰着影响功绩,国际市集成“香饽饽”

关于被统计的6大车企来说,其产销量均已达到限制以上,对功绩影响较大的身分一是销量,二是居品结构。

广汽集团和长城汽车是新动力转型最差的两家,销量也彰着受到涉及。

跟着日系车在华的战败,广汽集团销量不竭下滑,新动力转型失速、自主品牌毫无起色,导致其“量利双降”,与头部车企差距执续拉大。

长城汽车虽是自主品牌,但新动力转型彰着滞后,且明星居品竞争力下降。

产销快报暴露,2025年1-6月,长城汽车销量为56.98万辆,同比增长1.81%,远低于同期车市增速。其中新动力车累计销售16.04万辆,国际销售19.77万辆。

就居品来看,长城汽车的明星系列坦克品牌累计销量为10.37万台,同比下降10.67%。而欧拉品牌累计销量为1.39万台,同比下降56.19%。

居品结构对利润的影响,在祯祥身上较为权臣。

上半年,祯祥营收创历史新高,但净利润下滑14%,下滑主要因其居品结构问题:上半年廉价车型销量大幅增长,以致也从比亚迪口中夺出不小的份额,联系词极氪等高毛利车型推崇欠安,未能孝顺实足的利润。

国内市集增速放缓,车企们纷纷将眼光转向国际,在财报中,各家车企均将出海计策算作“重头戏”。中国汽车工业协会数据暴露,2025年1-7月,我国汽车出口368万辆,同比增长12.8%,其中比亚迪、上汽、长安、祯祥、长城均是出口数目排行前十的企业。国际市集依然成为中国车企寻求增量的主要空间。